厚生年金保険法(4)-2

---- 山川予備校事務局 よりお知らせ ----

テキスト内容は、2010年度社労士試験対策の社労士初級インプット講座(2010年度版)のテキストになります。2012年度版(新年度版)テキストは、「山川靖樹の社労士予備校」HPトップにて紹介しておりますので、ご確認ください。

テキスト本文の開始

□*4 「支給停止基準額」とは、次のイ~ニに掲げる場合に応じ、それぞれ当該定める額に12を乗じて得た額をいう。

|

総報酬月額相当額 |

||

|

支給停止調整変更額以下 |

支給停止調整変更額を超える |

|

基本月額 |

支給停止調整開始額以下 |

イ)(総報酬月額相当額+基本月額-支給停止調整開始額)×1/2 |

ロ)(支給停止調整変更額+基本月額-支給停止調整開始額)×1/2+(総報酬月額相当額-支給停止調整変更額)(平17択) |

支給停止調整開始額を超える |

ハ) 総報酬月額相当額×1/2 |

ニ) 支給停止調整変更額×1/2+(総報酬月額相当額-支給停止調整変更額) |

|

↓ ちなみに…

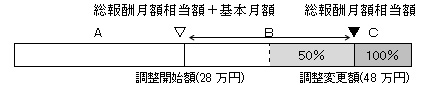

□*3 平成21年度における「支給停止調整開始額」は「28万円」、「支給停止調整変更額」は「48万円」とする(2項・3項)。

↓ なお…

□「支給停止調整変更額」48万円に平成17年度以後の各年度の物価変動率に実質賃金変動率を乗じて得た率をそれぞれ乗じて得た額が48万円(支給停止調整変更額の改定の措置が講ぜられたときは、直近の当該措置により改定した額)を超え、又は下るに至った場合においては、当該年度の4月以後の支給停止調整変更額を当該乗じて得た額に改定する。

□その額に5,000円未満の端数が生じたときは、これを切り捨て、5,000円以上10,000円未満の端数が生じたときは、これを10,000円に切り上げるものとする。(平20択)

|

◆支給停止額の考え方

↓ ちょっと解説…

□A:支給停止は行われない(年金は満額支給)。

□B:Aを超える部分について、「合計額2」に対し「年金額1」の割合で支給停止。

□C:Bの停止額に加え、総報酬月額相当額が「変更額」を超える全額が支給停止。

↓ したがって…

□「支給停止月額」は、次の計算式による額の合算額となる。

|

B=(総報酬月額相当額+基本月額-「28万円」)×1/2

|

C=総報酬月額相当額-「48万円」

|