厚生年金保険法7(補講)-7

---- 山川予備校事務局 よりお知らせ ----

テキスト内容は、2010年度社労士試験対策の社労士初級インプット講座(2010年度版)のテキストになります。2012年度版(新年度版)テキストは、「山川靖樹の社労士予備校」HPトップにて紹介しておりますので、ご確認ください。

テキスト本文の開始

-----------------( 199ページ目ここから)------------------

第 8 章

厚生年金基金

及び

企業年金連合会

第1節 通則 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・200 |

-----------------(200ページ目ここから)------------------

第1節 通則

1 基金の目的ほか (法106条~法109条) 重要度 ●

◆基金の目的 (法106条)

|

◆組織 (法107条)

|

◆法人格 (法108条)

□基金の住所は、その主たる事務所の所在地にあるものとする。

|

◆名称 (第109条)

□基金でない者は、厚生年金基金という名称を用いてはならない。

|

◆厚生年金基金の概要

□制度の特徴

a) 企業年金制度のひとつであり、“確定給付型企業年金”の代表格である。

(将来の支給額は、原則として、在職期間等によって具体的に定められている)

b) 企業側は、厚生労働大臣の認可によって設立された特別法人(厚生年金基金)に加入して積立資金を運用してもらう。

(将来支給する“退職金”の事前積立て制度である)

c) 基金側は、老齢厚生年金の報酬比例部分の一部(基本年金)と基金独自の上乗せ部分(加算給付)に関し、「企業年金」として“政府”や“企業”に代わって支給する。(基金独自の上乗せ掛金は、全額事業主負担である)

↓ 次に…

-----------------(201ページ目ここから)------------------

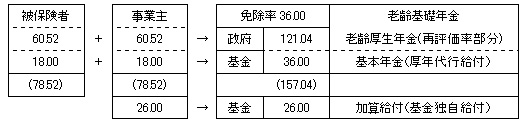

□保険料の流れから厚生年金基金の仕組みを理解しよう!

*数値は、保険料率○/1,000であり、被保険者たる加入員の標準給与に乗ずるものである。(なお、具体的には、H21.9~H22.8適用率「157.04/1,000」を用いた)

【基金に加入していない事業所の場合】

【基金に加入している事業所の場合】

*事業主はこのほか、一般的には、事務費掛金「3/1,000」程度を納付している。