国民年金法(5)-18

---- 山川予備校事務局 よりお知らせ ----

テキスト内容は、2010年度社労士試験対策の社労士初級インプット講座(2010年度版)のテキストになります。2012年度版(新年度版)テキストは、「山川靖樹の社労士予備校」HPトップにて紹介しておりますので、ご確認ください。

テキスト本文の開始

1) 平成16年度における改定率は、1とする。

2) 改定率については、毎年度、物価変動率*1に3年度前の実質賃金変動率及び3年度前の可処分所得割合変化率を乗じて得た率(以下「名目手取り賃金変動率」という)を基準として改定し、当該年度の4月以降の年金たる給付について適用する。

|

□*1 「物価変動率」とは、当該年度の初日の属する年の前々年の物価指数(総務省において作成する年平均の全国消費者物価指数をいう)に対する当該年度の初日の属する年の前年の物価指数の比率をいう。

-----------------(112ページ目ここから)------------------

◆改定基準 (3項)

|

↓ 具体的には…

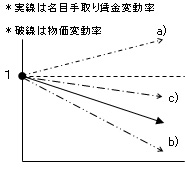

□改定率の改定は、原則として、「名目手取り賃金変動率」を基準として改定される。(この変動率は、物価変動等も考慮して計算されるため、単に“賃金スライド制”とはいえない)

↓ ところが…

□“名目手取り賃金変動率”が下落した場合であって

↓ 物価変動率が…

b) 下落した場合で、その下落幅が賃金下落幅よりも大きいとき →「名目手取り賃金変動率」優先

c) 下落した場合で、その下落幅が賃金下落幅よりも小さいとき →「物価変動率」優先

↓ キーワードは…

□改定基準の原則は「名目手取り賃金変動率」

□減額改定時には“下落幅の小さいもの”優先

|

|

↓ なお…

□平成21年度における改定率は、平成20年の全国消費者物価指数が前年比+1.4%となり、また、名目手取り賃金変動率が前年度比+0.9%となったことにより、前年度の0.997から「1.006」と改定された。

↓ また…

□*2 「1を基準とする」とは、前年度の年金額を“据え置く”ということである。