一般常識(3)-9

---- 山川予備校事務局 よりお知らせ ----

テキスト内容は、2010年度社労士試験対策の社労士初級インプット講座(2010年度版)のテキストになります。2012年度版(新年度版)テキストは、「山川靖樹の社労士予備校」HPトップにて紹介しておりますので、ご確認ください。

テキスト本文の開始

-----------------(156ページ目ここから)------------------

2 資産管理契約の締結 (法8条ほか) 重要度 ●

◆資産管理契約 (法8条)

a) 信託会社、信託業務を営む金融機関、厚生年金基金又は企業年金基金を相手方とする運用の方法を特定する信託の契約

b) 生命保険会社を相手方とする生命保険の契約

c) 農業協同組合連合会を相手方とする生命共済の契約

d) 損害保険会社を相手方とする損害保険の契約

□a)~d)に規定する者は、正当な理由がある場合を除き、当該掲げる契約(「資産管理契約」という)の締結を拒絶してはならない(2項)。

↓ なお…

□資産管理契約を締結するa)~d)の機関を「資産管理機関」という。

|

3 企業型年金加入者等 (法9条~法15条) 重要度 ●

◆企業型年金加入者 (法9条)

□実施事業所に使用される被用者年金被保険者等が企業型年金加入者となることについて企業型年金規約で一定の資格を定めたときは、当該資格を有しない者は、前項の規定にかかわらず、企業型年金加入者としない(2項)。

|

↓ なお…

□*1 「企業型年金加入者」とは、企業型年金において、その者について企業型年金を実施する厚生年金適用事業所の事業主により掛金が拠出され、かつ、その個人別管理資産*2について運用の指図を行う者をいう(法2条8項)。

|

-----------------(157ページ目ここから)------------------

◆資格取得の時期 (法10条)

a) 実施事業所に使用されるに至ったとき。

b) その使用される事業所若しくは事務所又は船舶が、実施事業所となったとき。

c) 実施事業所に使用される者が、被用者年金被保険者等となったとき。

d) 実施事業所に使用される者が、企業型年金規約により定められている資格を取得したとき。

|

◆資格喪失の時期 (法11条)

a) 死亡したとき。

b) 実施事業所に使用されなくなったとき。

c) その使用される事業所又は船舶が、実施事業所でなくなったとき。

d) 被用者年金被保険者等でなくなったとき。

e) 企業型年金規約により定められている資格を喪失したとき。

|

◆企業型年金加入者の資格の得喪に関する特例 (法12条)

|

◆同時に2以上の企業型年金の企業型年金加入者となる資格を有する者の取扱い(法13条)

□前項の選択は、その者が2以上の企業型年金の企業型年金加入者となる資格を有するに至った日から起算して10日以内にしなければならない(2項)。

□この選択をしたときは、その者が2以上の企業型年金の企業型年金加入者となる資格を有するに至った日にさかのぼって、その選択した一の企業型年金以外の企業型年金の企業型年金加入者でなかったものとする(3項)。

□この選択をしなかったときは、その者は、政令で定めるところにより、当該2以上の企業型年金のうちその一の企業型年金を選択したものとみなす(4項)。

|

-----------------(158ページ目ここから)------------------

◆企業型年金加入者期間 (法14条)

□企業型年金加入者の資格を喪失した後、再びもとの企業型年金の企業型年金加入者の資格を取得した者については、当該企業型年金における前後の企業型年金加入者期間を合算する(2項)。(平18択)

|

◆企業型年金運用指図者 (法15条)

a) 60歳に達するに至ったことにより企業型年金加入者の資格を喪失した者(当該企業型年金に個人別管理資産がある者に限る)

b) 企業型年金の企業型年金加入者であった者であって当該企業型年金の年金たる障害給付金の受給権を有するもの

□企業型年金運用指図者は、a)又はb)のいずれかに該当するに至った日に、企業型年金運用指図者の資格を取得する(2項)。

□企業型年金運用指図者は、次のいずれかに該当するに至った日の翌日(cに該当するに至ったときは、当該至った日)に、企業型年金運用指図者の資格を喪失する(3項)。

a) 死亡したとき。

b) 当該企業型年金に個人別管理資産がなくなったとき。

c) 当該企業型年金の企業型年金加入者となったとき。

|

↓ なお…

□*3 「企業型年金運用指図者」とは、企業型年金において、その個人別管理資産について運用の指図を行う者(企業型年金加入者を除く)をいう(法2条9項)。

-----------------(159ページ目ここから)------------------

4 掛金 (法19条~法21条) 重要度 ●

◆事業主掛金 (法19条)

□事業主掛金の額は、企業型年金規約で定めるところにより算定した額とする(2項)。

|

↓ なお…

□企業型年金の掛金は、事業主のみ拠出することができる(企業型年金の加入者が個別に上乗せして掛金を拠出することはできない)。(平20択)

◆拠出限度額 (法20条)

|

↓ 具体的には…

□拠出限度額は、次の区分に応じ、それぞれ次のとおりである(令11条)。

改正

(平14択)

|

年額306,000円 |

b) 企業年金未加入者

|

年額612,000円

|

◆事業主掛金の納付 (法21条)

□事業主は、事業主掛金を納付する場合においては、厚生労働省令で定めるところにより、各企業型年金加入者に係る事業主掛金の額を企業型記録関連運営管理機関に通知しなければならない。ただし、当該事業主が記録関連業務の全部を行う場合にあっては、この限りでない(2項)。

|

-----------------(160ページ目ここから)------------------

5 運用 (法22条~法25条) 重要度 ●

◆企業型年金の運用の流れ

《契約先》銀行、証券会社、生命(損害)保険会社、農協、郵便貯金銀行、郵便保険会社

|

◆事業主の責務 (法22条)

|

◆運用の方法の選定及び提示 (法23条)

↓ この場合において…

その提示する運用の方法のうちいずれか1以上のものは、元本が確保される運用の方法として政令で定めるものでなければならない(1項)。(平14択)

□企業型運用関連運営管理機関等は、運用の方法の選定を行うに際しては、資産の運用に関する専門的な知見に基づいて、これを行わなければならない(2項)。

|

◆運用の方法に係る情報の提供 (法24条)

|

-----------------(161ページ目ここから)------------------

◆運用の指図 (法25条)

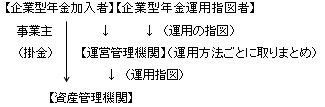

□運用の指図は、提示運用方法の中から1又は2以上の方法を選択し、かつ、それぞれの運用の方法に充てる額を決定して、これらの事項を企業型記録関連運営管理機関等に示すことによって行うものとする(2項)。

□企業型記録関連運営管理機関等は、運用の指図を受けたときは、政令で定めるところにより、同時に行われた運用の指図を提示された運用の方法ごとに取りまとめ、その内容を資産管理機関に通知するものとする(3項)。

□資産管理機関は、通知があったときは、速やかに、通知に従って、それぞれの運用の方法について、契約の締結、変更又は解除その他の必要な措置を行わなければならない(4項)。

|

6 通則 (法28条~法30条) 重要度 ●

◆給付の種類 (法28条)

a) 老齢給付金、b) 障害給付金、c) 死亡一時金

↓ なお…

□当分の間、一定の脱退者に対して脱退一時金が支給される(法附則2条の2)。

|

◆裁定 (法29条)

□企業型記録関連運営管理機関等は、裁定をしたときは、遅滞なく、その内容を資産管理機関に通知しなければならない(2項)。

↓ なお…

□給付の額は、企業型年金規約で定めるところにより算定した額とする(法30条)

|