徴収法(3)-16

---- 山川予備校事務局 よりお知らせ ----

テキスト内容は、2010年度社労士試験対策の社労士初級インプット講座(2010年度版)のテキストになります。2012年度版(新年度版)テキストは、「山川靖樹の社労士予備校」HPトップにて紹介しておりますので、ご確認ください。

テキスト本文の開始

2 適用の効果 (継続事業・法12条3項ほか) 重要度●

収支率が、100分の85を超え、又は100分の75以下である場合には、当該事業について、労災保険率から非業務災害率を減じた率を100分の40の範囲内において厚生労働省令で定める率*1だけ引き上げ又は引き下げた率に非業務災害率を加えた率を、当該事業についての基準日の属する保険年度の次の次の保険年度の労災保険率とすることができる。

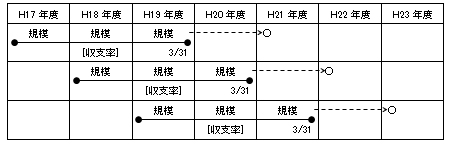

◆メリット労災保険率の計算方法

|

↓ なお…

□メリット保険率は、雇用保険率については適用されない。(平1択)

□*1 収支率に応じて、±40%の範囲内(一括有期事業たる「建設の事業」を含む)において±5%を単位として、収支率が100分の85を超える場合は引き上げられ、100分の75以下である場合は引き下げられる(則別表第3)。

↓ ただし…

-----------------(70ページ目ここから)------------------

□一括有期事業たる「立木の伐採の事業」については、±35%の範囲内において引き上げ又は引き下げられる。(平9択)

◆メリット適用のしくみ