徴収法(3)-3

---- 山川予備校事務局 よりお知らせ ----

テキスト内容は、2010年度社労士試験対策の社労士初級インプット講座(2010年度版)のテキストになります。2012年度版(新年度版)テキストは、「山川靖樹の社労士予備校」HPトップにて紹介しておりますので、ご確認ください。

テキスト本文の開始

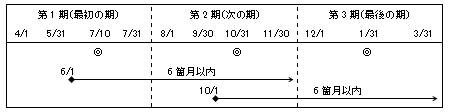

◆延納回数と各期の「期間」

↓ ポイントは…

-----------------(51ページ目ここから)------------------

□「事業開始日からその期の末日までの期間」と「次の期(4箇月)」を合算したときに“6箇月を超える”場合には、その期分と次の期分は分割できる。

↓ 反対にいえば…

□6箇月以内である場合には、「その期(事業開始日の属する期)」と「次の期」は分割できないため、合わせて「最初の期」とされる。

◆納付額

□延納をする事業主は、その「概算保険料の額」を「期の数」で除して得た額を各期分の概算保険料として納付する(2項)。(平3択)

↓ ただし…

「期の数」で等分した場合に1円未満の端数があるときは、それらの端数は最初の期分の納付額に加算する。

↓ 例えば…

|

第1期 |

第2期 |

第3期 |

100万円 |

333,334円 |

333,333円 |

333,333円 |

200万円 |

666,668円 |

666,666円 |

666,666円 |