国民年金法(6)-8

---- 山川予備校事務局 よりお知らせ ----

山川靖樹先生の講義をご覧になる場合は会員登録が必要になります。「山川靖樹の社労士予備校」HPトップから登録画面に進んでください。

テキスト本文の開始

-----------------(183ページ目ここから)------------------

第 5 章

積立金の運用

及び

費用の負担

第1節 積立金の運用 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・184 |

-----------------(184ページ目ここから)------------------

第1節 積立金の運用

1 運用の目的等 (法75条、法76条) 重要度 ●

(1) 運用の目的等 (法75条)

|

(2) 積立金の運用 (法76条)

2) 厚生労働大臣は、前項の規定にかかわらず、同項の規定に基づく寄託をするまでの間、財政融資資金に積立金を預託*2することができる。(平20選)

|

□*1*2 「寄託」とは、当事者の一方が、相手方のために物を保管・処理することを内容とする契約をいう。また、「預託」とは、政府や日本銀行のお金を、一般の銀行に預け入れることをいう。

2 責務と処分等 (法77条~法80条) 重要度 ●

(1) 運用職員の責務 (法77条)

|

(2) 秘密保持義務 (法78条)

|

(3) 懲戒処分 (法79条)

|

(4) 年金積立金管理運用独立行政法人法との関係 (法80条)

|

-----------------(185ページ目ここから)------------------

第2節 国庫負担

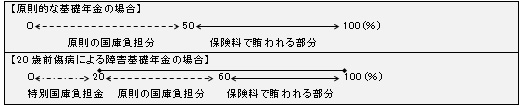

1 国庫負担-1 (原則・法85条) 重要度 ●●

(1) 基礎年金に要する費用の負担 (1項)

|

□*1「保険料・拠出金算定対象額」とは、基礎年金(老齢基礎年金、障害基礎年金及び遺族基礎年金をいう)の給付に要する費用の総額のうち、ロ(保険料免除期間に係る老齢基礎年金の額)及びハ(20歳前傷病による障害基礎年金の額のうち特別国庫負担金の対象となる額)に掲げる額を除いたものをいう。

□*2 具体的には、次に掲げる額の「合算額」となる。

b) 当該保険料半額免除期間(480から保険料納付済期間の月数及び保険料4分の1免除期間の月数を合算した月数を控除して得た月数を限度とする)に係る老齢基礎年金の給付に要する費用の額の3分の1に相当する額

c) 当該保険料4分の3免除期間(480から保険料納付済期間の月数、保険料4分の1免除期間の月数及び保険料半額免除期間の月数を合算した月数を控除して得た月数を限度とする)に係る老齢基礎年金の給付に要する費用の額の5分の3に相当する額

d) 当該保険料全額免除期間(480から当該保険料納付済期間の月数、当該保険料4分の1免除期間の月数、当該保険料半額免除期間の月数及び当該保険料4分の3免除期間の月数を合算した月数を控除して得た月数を限度とする)に係る老齢基礎年金の給付に要する費用の額の全額に相当する額

|

|

↓ なお…

「保険料全額免除期間」のうち、学生の保険料の納付特例の期間及び30歳未満の保険料納付猶予制度の期間については、国庫負担は行われない。(平19択)

|