国民年金法(6)-3

---- 山川予備校事務局 よりお知らせ ----

山川靖樹先生の講義をご覧になる場合は会員登録が必要になります。「山川靖樹の社労士予備校」HPトップから登録画面に進んでください。

テキスト本文の開始

2 改定率の改定等-2 (基準年度以後・法27条の3) 重要度 ●

◆満68歳到達年度以降の改定

|

-----------------(168ページ目ここから)------------------

2) 次に掲げる場合における基準年度以後改定率の改定については、当該イ、ロに定める率を基準とする。

|

||||

|

↓ 具体的には…

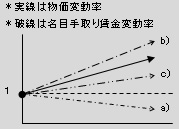

基準年度以後改定率の改定は、原則として、物価変動率を基準として改定される。

↓ また…

物価変動率が上昇した場合であって

↓ 名目手取り賃金変動率が…

|