国民年金法(1)-5

---- 山川予備校事務局 よりお知らせ ----

山川靖樹先生の講義をご覧になる場合は会員登録が必要になります。「山川靖樹の社労士予備校」HPトップから登録画面に進んでください。

テキスト本文の開始

【保険料免除期間のポイント】

b) 「一部免除」の場合、それ以外の一部(免除されない部分)を納付しなければ「保険料免除期間」とはならない(納付しなかったときは、単なる未納期間である)。

c) その後、追納により保険料が納付された期間は「保険料納付済期間」とみなされるため、保険料免除期間とはならない。

↓ ちなみに… -----------------(8ページ目ここから)------------------

「追納」とは、保険料免除期間について、免除された保険料を納めることであり、免除月から10年以内であれば認められている。

d) 各年金の受給資格に係る保険料納付要件を判断するときの保険料免除期間は、保険料納付済期間と同等に扱われる。

e) 老齢基礎年金の年金額を判断するときの保険料免除期間は、免除期間の種類によって給付率が異なる。

|

(6) 保険料全額免除期間 (4項)

|

↓ つまり…

「保険料全額免除期間」は、法定免除、申請全額免除、学生の保険料の納付特例又は30歳未満の保険料納付猶予制度の4種類の期間である(追納の規定により保険料納付済期間となる期間を除く)。

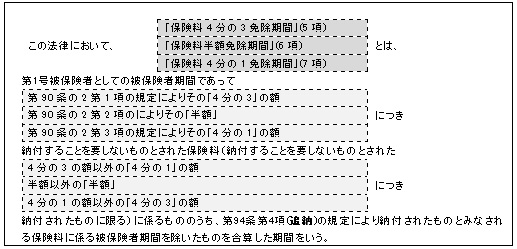

(7) 保険料一部免除期間 (5項~7項)

(8) 配偶者等 (8項)

|

◆日本年金機構の設立

□平成22年1月1日より「日本年金機構」が開設され、これに伴い社会保険庁は廃止された。したがって、改正前国民年金法の本則及び附則中の「社会保険庁長官」は、現在「厚生労働大臣」と改正されている。

-----------------(9ページ目ここから)------------------

※テキスト9~14ページは、過去問のページになっております。