テキスト本文の開始

新設

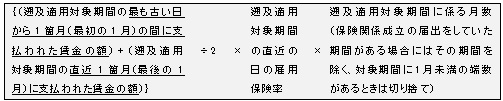

□*1 「厚生労働省令で定めるところにより算定した額(「特例納付保険料の基本額」という)は、原則として、次の算式による額とする(則56条)。

□*2 「厚生労働省令で定める額(加算額)」は、特例納付保険料の基本額に100分の10を乗じて得た額とする(則57条)。

-----------------(141ページ目ここから)------------------

□*3 特例納付保険料の納付に係る「事業主の申出」は、氏名又は名称及び住所又は所在地、労働保険番号並びに特例納付保険料の額を記載した書面を都道府県労働局長に提出することによって行わなければならない(則58条)。

□*4 所轄都道府県労働局歳入徴収官は、特例納付保険料を徴収しようとする場合には、通知を発する日から起算して30日を経過した日をその納期限と定め、事業主に、「納入告知書」によって次に掲げる事項を通知しなければならない(則38条5項、則59条)。

|

-----------------(142ページ目ここから)------------------

※テキスト142~145ページは、過去問のページになっております。