徴収法(3)-15

---- 山川予備校事務局 よりお知らせ ----

山川靖樹先生の講義をご覧になる場合は会員登録が必要になります。「山川靖樹の社労士予備校」HPトップから登録画面に進んでください。

テキスト本文の開始

□*4 「第1種調整率」とは、業務災害に関する年金たる保険給付に要する費用、特定疾病にかかった者に係る保険給付に要する費用その他の事情を考慮して厚生労働省令で定める率をいう(則19条の2)。

事業の種類 |

調整率

|

イ) 林業の事業 |

100分の51

|

ロ) 建設の事業

|

100分の63

|

ハ) イ、ロ以外の事業 |

100分の67

|

◆調整率の意義と収支率の関係

↓ そこで…

同じ規模の保険関係であっても、その業種に応じて適正な収支基準に調整しその範囲を超えて保険給付を受けた場合には、保険料の割増徴収の対象になり得るとするもので、業種ごとの労災事故の発生リスクを考慮して決められている。

↓ なお…

以下の具体例は、調整率の性質を明確にするため、事業の種類が異なる各社(A・B・C)の過去3年間における保険料の額及び保険給付の額が同額であったことと仮定し、収支率を算出してメリット労災保険率の適用の判断を示したものである。

|

-----------------(115ページ目ここから)------------------

2 適用の効果 (継続事業・法12条3項) 重要度 ●

|

◆メリット労災保険率の計算方法

↓ なお…

□メリット労災保険率は、雇用保険率については適用されない。(平1択)

□*1 収支率に応じて、±40%の範囲内(一括有期事業たる「建設の事業」を含む)において±5%を単位として、収支率が100分の85を超える場合は引き上げられ、100分の75以下である場合は引き下げられる(則別表第3)。

↓ ただし…

一括有期事業たる「立木の伐採の事業」については、±35%の範囲内において引き上げ又は引き下げられる。(平9択)

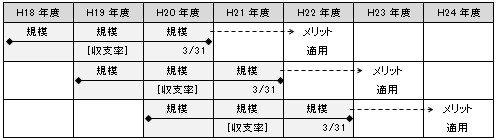

◆メリット適用のしくみ

↓ なお…