テキスト本文の開始

◆延納における納期限の逆転

-----------------(92ページ目ここから)------------------ |

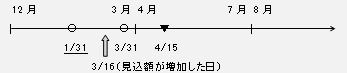

(例)有期事業において、3月16日に保険料算定基礎額の見込額が増加した場合

|

見込額が増加した日の属する期(最初の期)の納期限は「4月15日」であり、「最初の期」と「次の期」の納期限が逆転することとなるので、4月15日までに4月1日~7月31日の期分(3月31日納付分)も合わせて納付すればよい。

|

5 追加徴収による概算保険料の延納 (則31条) 重要度 ●

|

|

対象期間 |

納期限

|

最初の期分*1 |

通知により指定された期限(通知を発する日から起算して30日を経過した日)まで

|

4月1日~7月31日の期分 |

3月31日

|

8月1日~11月30日の期分 |

10月31日

|

12月1日~翌年3月31日の期分

|

翌年1月31日

|

□*1 「最初の期分」とは、一般保険料率又は特別加入保険料率の引上げが行われた日の属する期分のことをいう。

□継続事業については、「委託に係る概算保険料の納期限」の規定が適用される。

□延納をする事業主は、その概算保険料の増加額をその延納に係る期の数で除して得た額(等分した場合に、1円未満の端数があるときは、それらの端数は最初の期分の納付額に加算する)を各期分の追加の概算保険料として、それぞれ納付しなければならない。

□「延納における納期限の逆転」の規定は、増加概算保険料の場合と同様である。

-----------------(93ページ目ここから)------------------

※テキスト93~99ページは、過去問のページになっております。