テキスト本文の開始

□有期事業の「概算保険料の延納の方法」は、次のとおりである(則28条)。

(1) 延納の要件 (1項前段)

ロ) 事業の全期間が6月以内のものでないこと。

ハ) 事業主が「概算保険料申告書」を提出する際に延納の申請をしたこと。(平14択)

|

-----------------(89ページ目ここから)------------------

(2) 延納の方法 (1項後段、2項)

□その概算保険料を、その事業の全期間を通じて、毎年4月1日から7月31日まで、8月1日から11月30日まで及び12月1日から翌年3月31日までの各期に分けて納付することができる。(平1択)(平7択)

対象期間 |

納期限

|

最初の期分

|

保険関係成立日の翌日から起算して20日以内

|

4月1日~7月31日の期分 |

3月31日

|

8月1日~11月30日の期分 |

10月31日

|

12月1日~翌年3月31日の期分 |

翌年1月31日

|

↓ なお…

□この場合は、「委託に係る概算保険料の納期限」の規定は適用されない。(平17択)

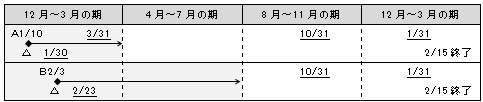

□期の中途に保険関係が成立した事業について、保険関係成立日からその日の属する期の末日までの期間が2月を超えるときは、保険関係成立日からその日の属する期の末日までを、2月以内のときは、保険関係成立日からその日の属する期の次の期の末日までを最初の期とする。(平18択)(平22択)

*延納をする場合、A現場の事業は4分割、B現場の事業は3分割となる。

|

◆納付額

□延納をする事業主は、その概算保険料の額を「期の数」で除して得た額を各期分の概算保険料として納付する(2項)。

↓ ただし…

「期の数」で等分した場合に1円未満の端数があるときは、それらの端数は最初の期分の納付額に加算する。