テキスト本文の開始

2 概算保険料の延納-2 (有期事業・則28条) 重要度 ●●●

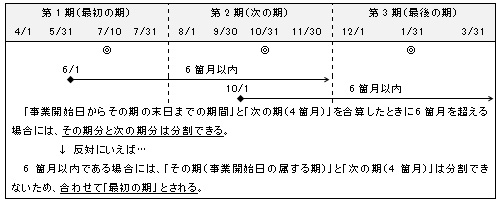

◆有期事業に係る延納のイメージ

b)「最初の期」の考え方は、継続事業と同じである。

c) 2期目以降の期間の考え方は、継続事業と同じである。

【納期限の相違点】

|

社労士合格を目指す受験生を応援!2011年度向けテキストを完全公開!「徴収法3-4:有期事業」

テキスト本文の開始

2 概算保険料の延納-2 (有期事業・則28条) 重要度 ●●●

◆有期事業に係る延納のイメージ

b)「最初の期」の考え方は、継続事業と同じである。

c) 2期目以降の期間の考え方は、継続事業と同じである。

【納期限の相違点】

|