徴収法(2)-10

---- 山川予備校事務局 よりお知らせ ----

山川靖樹先生の講義をご覧になる場合は会員登録が必要になります。「山川靖樹の社労士予備校」HPトップから登録画面に進んでください。

テキスト本文の開始

-----------------(70ページ目ここから)------------------

第2節 概算保険料の申告・納付

1 労働保険料の納付の仕組み

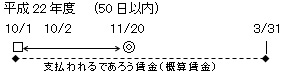

◆年度更新の仕組み-1 <継続事業の場合>

・事業の種類:製本業(平成22年10月1日開業)

・労働者:すべて雇用保険の一般被保険者(免除対象高年齢労働者なし)

・一般保険料率:20/1,000(労災保険率4.5/1,000+雇用保険率15.5/1,000)

|

(1)【事業開始の年度】→ 概算保険料の申告・納付

|

概算賃金1,000万円×20/1,000=20万円 概算保険料:20万円を納付

|