テキスト本文の開始

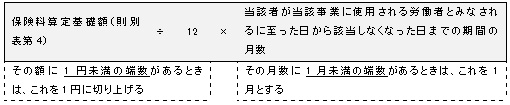

□保険年度の中途に新たに第1種(第2種又は第3種)特別加入者となった者又は該当しなくなった者の特別加入保険料算定基礎額は、次のとおりとする(則21条1項ほか)。

(平11択)

(a) 継続事業の場合(3種類の特別加入者に共通) (平22択)

↓ なお…

□保険年度の中途に新たに特別加入者となった者については当該特別加入申請に係る承認日の属する月を、また、保険年度の中途に特別加入者に該当しなくなった者については当該特別加入に係る特別加入者たる地位の消滅日の前日の属する月を、それぞれ端数処理(1月未満の端数を切り上げ)する(平7.3.30労徴発28号)。

(b) 有期事業の場合 (則21条2項)

-----------------(58ページ目ここから)------------------

|

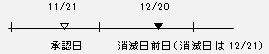

a) 継続事業:加入期間は11月~12月の2箇月間

b) 有期事業:加入期間は1箇月間

|