徴収法(1)-11

---- 山川予備校事務局 よりお知らせ ----

テキスト内容は、2010年度社労士試験対策の社労士初級インプット講座(2010年度版)のテキストになります。2012年度版(新年度版)テキストは、「山川靖樹の社労士予備校」HPトップにて紹介しておりますので、ご確認ください。

テキスト本文の開始

-----------------(18ページ目ここから)------------------

第3節 保険関係の一括

1 保険関係の一括の種類とイメージ

◆保険関係の一括の目的

保険関係の適用事務や保険料の徴収・収納事務は「都道府県」を単位として行われており、このとき、近隣都道府県にまたがる建設の事業を行う事業主や全国展開する一般企業の事業主に係る保険料収納事務を、よりスムーズにするための制度である。

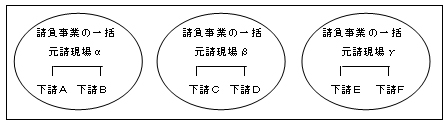

◆請負事業の一括 (法8条)

<下請け混在の建設現場の保険関係> *法律上当然の効果

やま建設(元請) ←徴収法上の「事業主」(安衛法上の「事業者」)

<下請負事業の分離> *分離の認可による効果

◆有期事業の一括 (法7条)

<複数の元請現場を有する場合の取りまとめ> *法律上当然の効果

↓ なお…

各元請現場を「支店等」と置き換えれば「継続事業の一括(法9条)」である。