厚生年金保険法(6)-13

---- 山川予備校事務局 よりお知らせ ----

山川靖樹先生の講義をご覧になる場合は会員登録が必要になります。「山川靖樹の社労士予備校」HPトップから登録画面に進んでください。

テキスト本文の開始

(2) 従前額保障の意義と給付乗率の適用

|

平成15年4月以降に適用されることとなった「5.481/1,000」か、5%適正化されなかったと仮定したときの乗率「5.769/1,000(5.481÷0.95)」かのどちらかを用いて計算し、結果的に年金額が多くなるほうを適用する。(平16択)

|

【平成15年3月以前にのみ加入期間がある場合】

|

平成12年3月まで適用されていた「7.5/1,000(適正前の給付乗率)」か、4月以降に適用されることとなった「7.125/1,000(7.5×0.95)」かのどちらかを用いて計算し、結果的に年金額が多くなるほうを適用する。

|

【前後の期間の両方に加入期間がある場合】

|

平成15年4月以降の期間については、a)「5.481/1,000」かb)「5.769/1,000」、平成15年3月以前の期間については、a)「7.125/1,000」かb)「7.5/1,000」かのどちらかを用いて計算し、結果的に年金額が多くなるほうを適用する。*この場合、a)かb)かは、前後の期間に関し共通して組み合わせる。

|

-----------------(197ページ目ここから)------------------

|

□*1「従前額改定率」とは、物価の変動を基準として定められる率であり、平成22年度の当該率は、「0.993」(1.007×0.986)である。

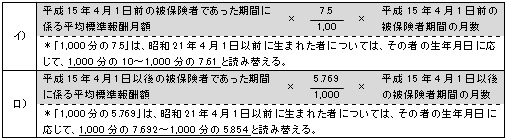

□生年月日による給付乗率の読み替えは、定率制の報酬比例年金には適用しない。

□「平均標準報酬月額」及び「平均標準報酬額」の算定は、平成6年再評価率が基準となる。